Na de ineenstorting van First Republic vorige week, de ineenstorting van drie andere banken en de verhoging met een kwart punt door de Federal Reserve – de tiende verhoging op rij in een agressieve campagne om de hoge inflatie te beteugelen – presenteerde een professor in financiën aan de Stanford Graduate School of Business een grimmige waarschuwing dat de dominostenen van de regionale banken aan het vallen zijn, meldt Zero Hedge.

In een opiniestuk in de New York Times getiteld “Yes, You Should Be Worried About a Potential Bank Crisis. Here’s Why”, schreef professor Amit Seru, “de kwetsbaarheid en het omvallen van een aantal prominente banken zijn waarschijnlijk geen geïsoleerd fenomeen“. Hij zei: “Een schadelijke combinatie van snel stijgende rentevoeten, grote veranderingen in arbeidspatronen en de mogelijkheid van een recessie zou kunnen leiden tot een kredietcrisis die sinds de financiële crisis van 2008 niet meer is voorgekomen.”

Alleen al in de afgelopen maanden zijn Silicon Valley Bank, Signature Bank en First Republic Bank failliet gegaan. Hun gecombineerde activa overtreffen die van de 25 banken (gecorrigeerd voor inflatie) die op het hoogtepunt van de financiële crisis omvielen. Hoewel sommige deskundigen en beleidsmakers denken dat de afwikkeling van First Republic Bank op maandag aangeeft dat de turbulentie in de sector ten einde loopt, denk ik dat dit voorbarig is. Op donderdag dalen de aandelen van PacWest en Western Alliance omdat de vrees van beleggers zich uitbreidt. De ongunstige omstandigheden hebben het vermogen van veel banken om een nieuwe kredietschok te doorstaan aanzienlijk verzwakt – en het is duidelijk dat er misschien al een grote op komst is.

Snel stijgende rentetarieven creëren gevaarlijke omstandigheden voor banken vanwege een basisprincipe: hoe langer de looptijd van een belegging, hoe gevoeliger deze is voor renteschommelingen. Wanneer de rente stijgt, dalen de activa die banken aanhouden om een rendement op hun belegging te genereren in waarde. En omdat de passiva van banken – zoals de deposito’s, die klanten op elk moment kunnen opnemen – gewoonlijk een kortere looptijd hebben, dalen ze minder. Een stijging van de rente kan dus het eigen vermogen van een bank uitputten en het risico met zich meebrengen dat de bank meer passiva dan activa heeft. Het is dus geen verrassing dat de marktwaarde van de activa van het Amerikaanse banksysteem ongeveer 2 biljoen dollar lager is dan de boekwaarde doet vermoeden. Wanneer alle ongeveer 4.800 banken in de Verenigde Staten worden onderzocht, is de daling van de waarde van het eigen vermogen het grootst bij middelgrote en kleinere banken, omdat zij meer inzetten op langetermijnactiva.

In een interview met The Guardian was Seru preciezer over hoeveel banken hun kapitaalbuffers hadden opgebruikt en onder water stonden. De schatting is schokkend: Bijna de helft van de 4.800 banken in Amerika.

“Het is griezelig. Duizenden banken staan onder water.

“Laten we niet doen alsof dit alleen over Silicon Valley Bank en First Republic gaat. Een groot deel van het Amerikaanse banksysteem is potentieel insolvabel.”

Aangezien monetaire verstrakking met grote vertraging (9-12 maanden) werkt, moeten veel van de renteverhogingen van het afgelopen jaar nog doorwerken in de reële economie. In de komende kwartalen zal het Amerikaanse banksysteem voor de moeilijkste uitdaging tot nu toe komen te staan, aangezien de verstrengde kredietvoorwaarden tot meer breuken kunnen leiden.

In Seru’s opiniestuk in de NYTimes merkte hij op: “Er is nog een ander punt van zorg dat een dergelijke paniek zou kunnen veroorzaken: de commerciële vastgoedsector.”

Commerciële vastgoedleningen, ter waarde van 2,7 biljoen dollar in de Verenigde Staten, vormen ongeveer een kwart van de activa van een gemiddelde bank. Veel van deze leningen lopen de komende jaren af, en herfinanciering tegen hogere tarieven verhoogt uiteraard het risico op wanbetaling. Stijgende rentetarieven drukken ook de waarde van commercieel vastgoed, vooral die met langlopende huurcontracten en beperkte huurverhogingsclausules. Tijdens de Grote Recessie, bijvoorbeeld, steeg het percentage wanbetalingen tot ongeveer 9%, tegenover ongeveer 1%, naarmate de rente steeg.

Voor lezers van Zerohedge is de dubbele crisis van regionale banken en de commerciële vastgoedsector (kantoren) geen nieuwe stelling. We stelden de komende onrust voor het eerst voor op 21 maart in een nota met de titel “Nowhere To Hide In CMBS”: CRE Nuke Goes Off With Small Banks Accounting For 70% Of Commercial Real Estate Loans”. We hebben de zich ontwikkelende crisis die zich verspreidt van regionale banken naar de CRE-ruimte gedocumenteerd in tal van stukken.

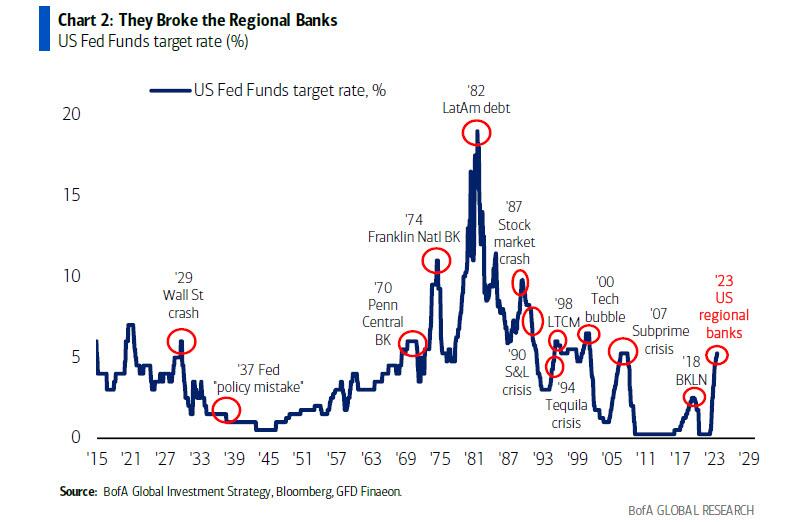

Onze laatste nota, met BofA-strateeg Michael Hartnett, benadrukt dat “elke verkrappingscyclus van de Fed eindigt in een crisis”, in dit geval de regionale banken in de VS.

Tot slot komt de apocalyptische waarschuwing over het Amerikaanse banksysteem op het moment dat Jamie Dimon, CEO van JPMorgan, beweert dat “het systeem zeer, zeer gezond is“.

Help ons de censuur van BIG-TECH te omzeilen en volg ons op Telegram:

Telegram: t.me/dissidenteen

Meld je aan voor onze gratis dagelijkse nieuwsbrief, 10.000 gingen je al voor:

[newsletter_form button_label=”Abonneer!”]

[newsletter_field name=”email” label=”Email”]

[/newsletter_form]

https://dissident.one/2023/05/04/de-bankencrisis-van-2023-is-nu-officieel-groter-dan-die-van-2008/