We zullen terugkijken op de huidige gebeurtenissen en ons realiseren dat ze de verandering markeerden van een op de dollar gebaseerde wereldeconomie, ondersteund door financiële activa, naar valuta’s die gebaseerd zijn op grondstoffen. We staan voor een verandering van een onderpand dat louter financieel van aard is naar een onderpand dat gebaseerd is op grondstoffen. Het is het onderpand dat het hele financiële systeem garandeert, meldt Goldmoney.

Het einde van het financiële systeem wordt versneld door geopolitieke ontwikkelingen. Het Westen probeert wanhopig Rusland tot economische onderwerping te dwingen, maar slaagt er alleen maar in de energie-, grondstof- en voedselprijzen tegen zichzelf op te drijven. De centrale banken zullen geen andere keuze hebben dan hun munteenheden op te blazen om voor dit alles te betalen. Rusland koppelt in plaats daarvan de roebel aan de grondstoffenprijzen door middel van een bewegende goudkoppeling, en China heeft al laten zien dat het het inflatiespelletje van het Westen begrijpt door de afgelopen twee jaar voorraden grondstoffen en essentiële granen aan te leggen en zijn munt ten opzichte van de dollar te laten stijgen.

China en Rusland bewandelen niet de weg van de opblazende valuta’s van het Westen. In plaats daarvan gaan zij in de richting van een gezondere geldstrategie met het vooruitzicht van stabiele rentetarieven en prijzen, terwijl het Westen in de tegenovergestelde richting versnelt.

De analist van Credit Suisse, Zoltan Pozsar, noemt het Bretton Woods III. In dit artikel wordt nagegaan hoe een en ander waarschijnlijk zal uitpakken, waarbij wordt geconcludeerd dat de dollar en de westerse valuta’s, en niet de roebel, de grootste moeite zullen hebben om het einde van vijftig jaar economische financialisering te verwerken.

Fiat financiering wordt vervangen door commodity-financiering

Het is nog niet doorgedrongen tot de mainstream media, die nog steeds verslag doen van de strijd van gisteren. Maar in maart velde de Amerikaanse regering het doodvonnis over haar eigen hegemonie in een laatste wanhopige worp met de dobbelstenen van de dollar. Niet alleen heeft zij de Russische situatie met betrekking tot de economie verkeerd ingeschat, maar Amerika geloofde ook ten onrechte in zijn eigen macht door Rusland en de oligarchen van Poetin sancties op te leggen.

Het heeft misschien een gedeeltelijke blokkade van Ruslands exportvolumes bereikt, maar de compensatie kwam van hogere eenheidsprijzen, waarvan Rusland profiteerde en die het Westerse bondgenootschap kostten.

Het gevolg is een laatste slag in de financiële oorlog die al tientallen jaren aan de gang is. Je kunt ‘s werelds belangrijkste bron van energie-export en marginale leverancier van een groot aantal grondstoffen, waaronder granen en kunstmest, geen sancties opleggen zonder iedereen schade te berokkenen, behalve het beoogde doelwit. Erger nog, het beoogde doelwit heeft in China een uiterst machtige vriend, waarmee Rusland partner is in het grootste economische blok ter wereld – de Shanghai Cooperation Organisation – dat een ontwikkelingsmarkt van meer dan 40% van de wereldbevolking bestrijkt. Dat is de toekomst, niet het verleden: het verleden is de westerse woekerij, strafbelasting, door de staat en zijn bureaucratie gedomineerde economieën, en magische geldbomen om dat alles te helpen betalen.

Ondanks dit enorme gat in het sanctie-net heeft het Westen zichzelf geen andere politieke optie gegeven dan te proberen de sancties nog verder aan te scherpen. Maar de reactie van Rusland is verwoestend voor het westerse financiële systeem. Met twee eenvoudige aankondigingen, de koppeling van de roebel aan goud voor binnenlandse kredietinstellingen en de eis dat betalingen voor energie alleen in roebels zullen worden aanvaard, maakt het een einde aan het fiat-dollartijdperk dat de wereld vanaf de opschorting van Bretton Woods in 1971 tot heden heeft beheerst.

Iets meer dan vijf decennia geleden nam de dollar de rol van wereldwijde reserveactiva over van goud. Na de jaren zeventig, een decennium van volatiliteit op het gebied van valuta, rente en financiële activa, zijn wij allen terechtgekomen in een wereld van toenemende financialisering. De “big bang” van Londen in het begin van de jaren tachtig maakte de weg vrij voor gereguleerde derivaten en in de jaren negentig kwamen de hedgefondsen en dotcoms op. Dat werd gevolgd door een explosie van over-the-counter ongereguleerde derivaten in de honderden biljoenen en securitisaties die leidden tot het Lehman-fiasco. Sindsdien heeft zich een opmerkelijke expansie voorgedaan van het mondiale krediet voor zuiver financiële activiteiten, waardoor een zeepbel van financiële activa is ontstaan die kan wedijveren met alles wat in de geschiedenis van de financiële excessen is vertoond. En samen met de statistische onderdrukking van het effect op de consumentenprijzen heeft de verschuiving van de economische middelen van Main Street naar Wall Street het inflatoire bewijs van de kredietexpansie aan het oog van het publiek onttrokken.

Aan dat alles komt een einde met een nieuwe commoditisering – wat de gerespecteerde stroomanalist Zoltan Pozsar van Credit Suisse Bretton Woods III noemt. In zijn opsomming werd de eerste opgeschort door president Nixon in 1971, en de tweede liep van toen tot nu, nu de dollar onbetwist de scepter zwaait. Dat brengt ons bij Bretton Woods III.

De eis van Rusland dat de importeurs van zijn energie in roebels betalen en niet in dollars of euro’s is een belangrijke ontwikkeling, een rechtstreekse uitdaging voor de rol van de dollar. Er zijn geen opties voor Ruslands “niet-vrienden”, Ruslands omschrijving voor de alliantie die tegen hem is verenigd. De EU, die de grootste importeur van Russisch aardgas is, bijt de spits af of zoekt naar ontoereikende alternatieven. De optie is om aardgas en olie te kopen tegen redelijke roebelprijzen of de prijzen op te drijven in euro’s en dan nog steeds niet genoeg te krijgen om hun economieën draaiende te houden en de burgers warm en mobiel te houden. Hoe dan ook, het lijkt erop dat Rusland wint, en dat de EU verliest.

Wat Pozsar’s overtuiging betreft dat we op de rand staan van Bretton Woods III, kan men de logica van zijn argument inzien. De sterk opgeblazen financiële zeepbel markeert het einde van een tijdperk, vijftig jaar in de maak. Negatieve rentetarieven in de EU en Japan zijn niet slechts een anomalie, maar de laatste dobbelsteenworp voor de yen en de euro. De ECB en de Bank of Japan hebben obligatieportefeuilles die hun eigen vermogen hebben weggevaagd, en dan nog wat. Alle westerse centrale banken die aan QE hebben gedaan, hebben hetzelfde probleem. Daarentegen hebben de Russische centrale bank en de Peoples Bank of China geen QE uitgevoerd en hebben zij schone balansen. De stijgende rentetarieven in de westerse valuta’s worden zekerder en hun hoogte nog groter door de agressieve reactie van Rusland op de westerse sancties. Dit bespoedigt het bankroet van het hele westerse banksysteem en door het uiteenspatten van de sterk opgeblazen financiële zeepbel zal er weinig meer overblijven dan uitgeholde economieën.

Poetin heeft als model genomen de overeenkomst van Nixon/Kissinger uit 1973 met de Saoedi’s om alleen Amerikaanse dollars te aanvaarden als betaling voor olie, en zijn dominante rol in de OPEC te gebruiken om andere leden te dwingen dit voorbeeld te volgen. Als ‘s werelds grootste energie-exporteur zegt Rusland nu dat het alleen roebels zal accepteren, waarbij het voor de roebel de petrodollar-strategie herhaalt. En zelfs Saoedi-Arabië buigt nu met de wind mee en accepteert de Chinese renminbi voor zijn olie, waarmee het symbolisch de petrodollar-overeenkomst van Nixon/Kissinger opheft.

Het Westen, waarmee we Amerika, de EU, Groot-Brittannië, Japan, Zuid-Korea en enkele anderen bedoelen, heeft zich opgeworpen als de zondebok. Die verklaring beschrijft nauwelijks de strategische domheid – een Onnozelheidsprijs ligt dichter bij de waarheid. Door de geleidelijke afschaffing van fossiele brandstoffen voordat deze volledig konden worden vervangen door groene energiebronnen, is een enorm tekort aan energievoorraden ontstaan. Met een bijna religieuze ijver heeft Duitsland de opwekking van kernenergie stopgezet. En zelfs vorige maand nog sloot het een verlenging van de levensduur van zijn nucleaire installaties uit. De leden van de G7 waren er niet alleen niet op voorbereid dat Rusland zijn leden de loef zou afsteken, maar tot dusver hebben zij ook nog geen passend antwoord geformuleerd.

Rusland heeft zijn munt effectief tot handelswaar gemaakt, met name voor energie, goud en voedsel. Het volgt China op een vergelijkbare weg. Door dit te doen heeft het de hegemonie van de dollar ondermijnd, misschien wel fataal. Als drijvende kracht achter de waarde van de valuta zullen de grondstoffen het onderpand zijn dat de financiële activa vervangt. Het is interessant om de sterkte van de Mexicaanse peso ten opzichte van de dollar (+9,7% sinds november 2021) en de Braziliaanse real (+21% op jaarbasis) waar te nemen. En zelfs de Zuid-Afrikaanse rand is in de afgelopen vijf maanden met 11% gestegen. Het feit dat deze onbetrouwbare valuta’s stijgen, zegt ons dat de rugdekking van valuta’s met grondstoffen aantrekkelijker is dan alleen de roebel en de renminbi.

Maar nu zij goud de rug hebben toegekeerd, hebben de Amerikanen en hun westerse epigonen geen adequaat antwoord. Als er al iets is, dan is het waarschijnlijk dat zij de strijd om de hegemonie van de dollar zullen voortzetten in plaats van de realiteit te accepteren. En hoe meer Amerika worstelt om zijn gezag te doen gelden, hoe groter de kans op een breuk in het westerse partnerschap. Europa heeft de Russische energie hard nodig, en Amerika niet. Europa kan het zich niet veroorloven het Amerikaanse beleid onvoorwaardelijk te steunen.

Dat is natuurlijk de inzet van Rusland

Het standpunt van Rusland

Voor de tweede keer in acht jaar tijd heeft Rusland zijn munt ondermijnd zien worden door westerse acties in Oekraïne. De Russische centrale bank had het in 2014 al meegemaakt, maar was dit keer beter voorbereid. Ze had haar dollarreserves afgebouwd en officiële goudreserves toegevoegd. Het commerciële banksysteem was gereorganiseerd en de gouverneur van de RCB, Elvira Nabiullina, heeft door een klassiek monetair beleid te voeren in plaats van het keynesianisme van haar westerse tijdgenoten, de gevolgen van de oorlog in Oekraïne binnen de perken gehouden. Zoals uit figuur 1 blijkt, is de roebel in een reflexmatige reactie ten opzichte van de dollar gehalveerd alvorens zich te herstellen tot het niveau van voor de oorlog.

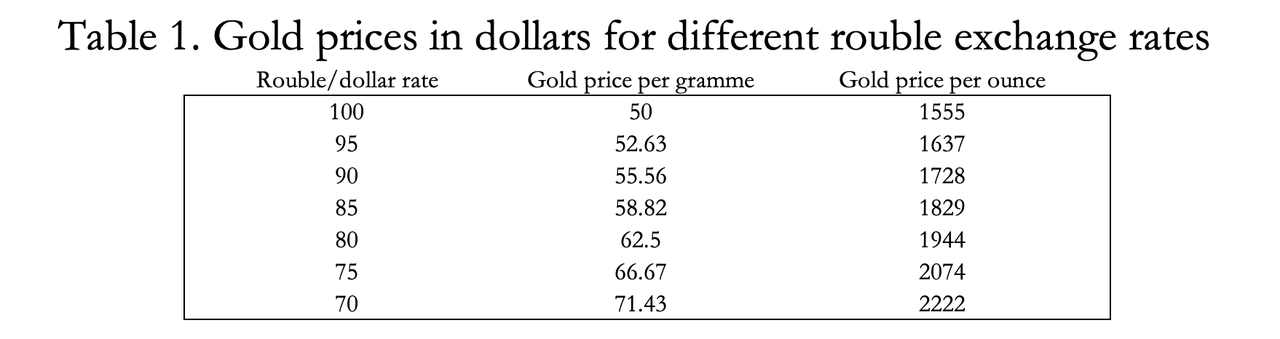

De link met grondstoffen is goud, en de RCB kondigde aan dat zij tot eind juni bereid is goud van Russische banken te kopen tegen 5.000 roebel per gram. De bedoeling hiervan was de banken in staat te stellen leningen te verstrekken tegen de productie van mijnen, aangezien het uit Rusland afkomstige goud onder de sancties valt. Deze maatregel heeft echter speculaties in de hand gewerkt dat de roebel op een quasi-goudstandaard overgaat; laat staan dat een goudstandaard omgekeerd werkt, waarbij gebruikers van de munt deze kunnen inwisselen voor goud.

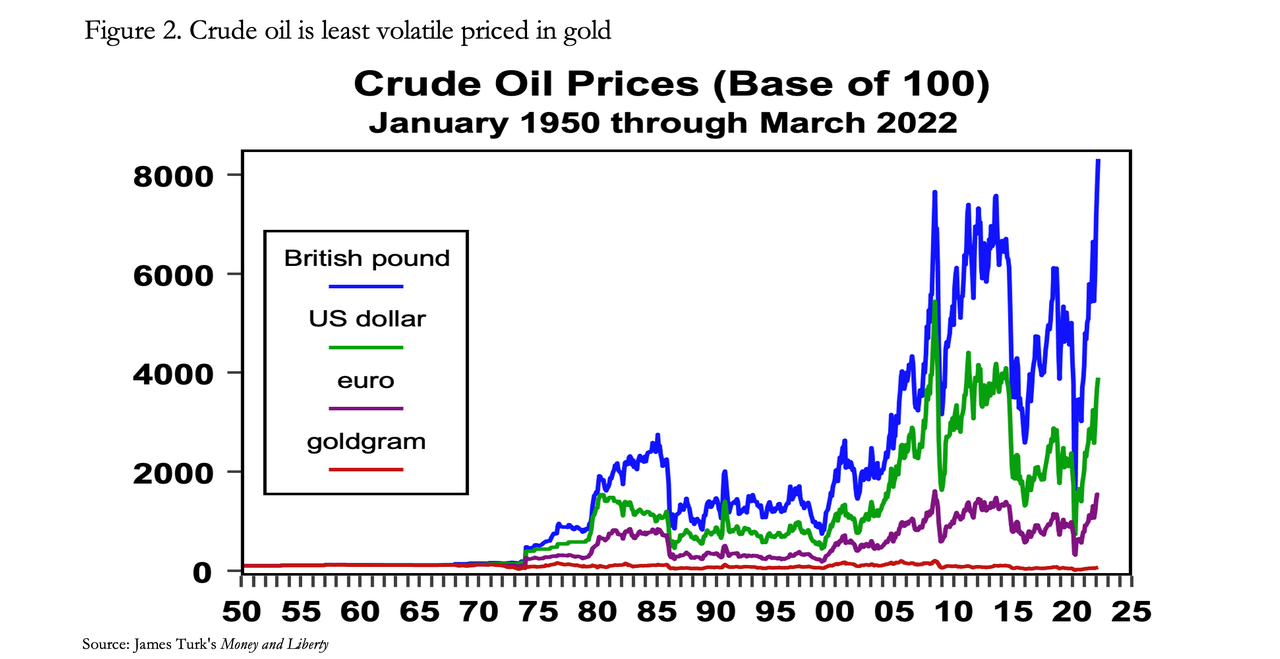

Behalve dat goud samen met zilver de internationale wettelijke definitie van geld is (de rest is valuta en krediet), is het ook een goede proxy voor grondstoffen, zoals blijkt uit figuur 2 hieronder. Geprijsd in goudgrammen is ruwe olie vandaag 30% lager dan in 1950, lang voordat Nixon het akkoord van Bretton Woods opschortte. Ondertussen is de prijs, gemeten in depreciërende fiatvaluta’s, explosief gestegen en onderweg uiterst volatiel geweest.

Hetzelfde geldt voor andere grondstoffenprijzen, waarbij een maximale stabiliteit te vinden is in prijzen die worden gemeten in goudgrammen. Voortbordurend op Pozsars opmerking dat valuta’s in Bretton Woods III steeds meer aan grondstoffen worden gekoppeld, lijkt het erop dat Rusland van plan is goud als substituut voor grondstoffen te gebruiken om de roebel te stabiliseren. In plaats van een vaste goudkoers heeft de RCB zich wijselijk de mogelijkheid voorbehouden om de prijs die zij na 1 juli voor goud zal betalen periodiek te herzien.

Tabel 1 laat zien hoe de huidige vaste goudkoers van de RCB zich in Amerikaanse dollars vertaalt.

Hoewel niet-Russische kredietinstellingen geen toegang hebben tot de faciliteit, lijkt niets een Russische bank te beletten goud te kopen in een ander centrum, zoals Dubai, om het aan de Russische centrale bank te verkopen voor roebels. Het enige wat nodig is, is dat de dollar/roebelkoers gunstig is voor de arbitrage en de mogelijkheid om af te rekenen in een niet-gesanctioneerde valuta, zoals de renminbi, of toegang te hebben tot Eurodollars die zij kan omwisselen voor Euroroubles (zie hieronder) bij een bank buiten de “bevriende” jurisdicties.

De dollar/roebelkoers kan nu gemakkelijk door de RCB worden gecontroleerd, want hoe wordt omgegaan met de vraag naar roebels die schaars zijn, wordt een kwestie van beleid. De betalingspoot van Gazprom (Gazprombank) is momenteel vrijgesteld van de sancties van het Westen en de gas- en oliebetalingen van de EU zullen via Gazprom worden gekanaliseerd.

In grote lijnen zijn er vier manieren waarop een westerse consument aan roebels kan komen:

- Door roebels te kopen op de buitenlandse beurzen.

- Door euro’s, dollars of pond sterling bij Gazprombank te deponeren en hen als agenten de omzetting te laten verrichten.

- Door Gazprombank haar balans te laten uitbreiden om krediet te verlenen, maar onderpand dat niet is gesanctioneerd zou vereist zijn.

- Door buitenlandse banken roebelkredieten te laten creëren die aan Gazprombank kunnen worden betaald tegen levering van energie.

De laatste van deze vier is zeker mogelijk, want dat is de basis van de Eurodollars, die buiten het monetaire systeem van New York circuleren en centraal zijn geworden in de internationale liquiditeit. Om de creatie van Eurodollars, en dus de mogelijkheid van een zich ontwikkelende Euroroebel-markt te begrijpen, moeten we ons verdiepen in de wereld van de kredietcreatie.

Er zijn twee manieren waarop buitenlanders dollartegoeden kunnen aanhouden. De meest gebruikelijke manier is via het correspondent banksysteem. Uw bank, bijvoorbeeld in Europa, zal depositorekeningen aanhouden bij hun correspondentbanken in New York (JPMorgan, Citi, enz.). Dus als u een storting doet in dollars, zal het krediet op uw rekening overeenstemmen met de verandering op de correspondentrekening van uw bank in New York.

Stel nu dat u uw Europese bank benadert voor een lening in dollars. Als de lening wordt toegestaan, verschijnt er een actief in dollars op de balans van uw bank, waar tegenover een passief in dollars staat ten gunste van u, de leningnemer. Het kan niet anders en het is de basis van alle bankkredietverlening. Merk echter op dat het Amerikaanse banksysteem op geen enkele wijze betrokken is bij de vorming van deze saldi, hetgeen de reden is waarom eurodollars in omloop zijn, omdat zij uitwisselbaar zijn met, maar qua oorsprong gescheiden zijn van dollars in de VS.

Volgens dezelfde methode zou een Euroroebel-markt kunnen ontstaan en zich snel uitbreiden. Het enige wat nodig is, is dat een bank een lening in roebels creëert, die volgens de dubbele boekhoudmethode wordt gekoppeld aan een deposito dat voor betalingen kan worden gebruikt. Het maakt niet uit in welke valuta de bank haar balans voert, alleen dat zij balansruimte heeft, toegang heeft tot roebelliquiditeit en een geloofwaardige tegenpartij is.

Dit wijst erop dat banken uit de eurozone en Japan slechts in beperkte mate kunnen deelnemen, omdat zij al een zeer hoge schuldenlast hebben. De banken die het best in staat zijn om roebelsaldi te beheren, zijn de Amerikanen en de Chinezen omdat zij conservatievere verhoudingen tussen activa en eigen vermogen hebben. Bovendien zijn de grote Chinese banken voor het grootste deel in handen van de staat en hebben zij reeds zakelijke en valuta-belangen in Rusland, waardoor zij een voorsprong hebben wat roebelliquiditeit betreft.

Wij hebben gemerkt dat de grote Amerikaanse banken er niet voor terugschrikken om met de Chinezen zaken te doen, ondanks de politieke situatie, en dat zij dus vermoedelijk graag de gelegenheid zouden krijgen om in Euroroebels te participeren. Maar deze week nog verbood de Amerikaanse regering hen houders van Russische staatsobligaties meer dan 600 miljoen dollar te betalen. We moeten er dus van uitgaan dat de Amerikaanse banken niet kunnen deelnemen, waardoor het veld open blijft voor de Chinese mega-banken. En elke poging om de sancties tegen Rusland uit te breiden, misschien door Gazprombank aan de sanctielijst toe te voegen, levert niets op, snijdt de Amerikaanse banken definitief uit de boot en versterkt de financiële integratie tussen Rusland en China. De kloof tussen door grondstoffen ondersteunde valuta’s en het financiële fiat van weleer wordt alleen maar groter.

Voorlopig zijn verdere sancties een kwestie van speculatie. Maar Gazprombank zal met de hulp van de Russische centrale bank een sleutelrol spelen bij het verschaffen van groothandelsliquiditeit aan de internationale markt voor roebels, althans totdat de markt diepte in de liquiditeit heeft bereikt. In ruil daarvoor kan Gazprombank fungeren als een recycler van dollars en euro’s die via handelsoverschotten zijn verkregen zonder dat deze in de officiële reserves terechtkomen. Dollars, euro’s, yen en pond sterling zijn de onvriendelijke valuta’s, zodat de enige retenties waarschijnlijk renminbi en goud zullen zijn.

Op deze wijze kan worden verwacht dat de roebels, het goud en de grondstoffen de neiging zullen vertonen gelijktijdig te stijgen. We zien het proces waarbij, zoals Zoltan Pozsar het uitdrukte, Bretton Woods III, een mondiaal valutastelsel gebaseerd op grondstoffen, de plaats kan innemen van Bretton Woods II, dat gekenmerkt werd door de financialisering van valuta’s. En het gaat niet alleen om Rusland en zijn roebels. Het is een richting die China deelt.

De economische effecten van een sterke munt die door grondstoffen wordt ondersteund, tarten de in het Westen heersende monetaire en economische opvattingen. Maar de gevolgen die voortvloeien uit een sterkere munt zijn wenselijk: dalende rentetarieven, rijkdom die in de particuliere sector blijft en een ontsnappingsroute aan het onvermijdelijke falen van de westerse valuta’s en hun kapitaalmarkten. De argumenten voor een loskoppeling van het door de dollar gedomineerde monetaire systeem zijn plotseling dwingend geworden.

De gevolgen voor het Westen

In de meeste westerse commentaren wordt enthousiast gepleit voor verdere sancties tegen Rusland. Relatief weinig onafhankelijke commentatoren hebben erop gewezen dat Amerika, door Rusland sancties op te leggen en haar deviezenreserves te bevriezen, haar eigen hegemonie vernietigt. De voordelen van goudreserves zijn ook duidelijk gemaakt aan degenen die ze hebben. Bovendien worden centrale banken die hun goudvoorraad bij westerse centrale banken laten staan, blootgesteld aan sancties, mocht een land Amerika onwelgevallig zijn. Ongetwijfeld wordt deze kwestie in de gehele wereld besproken en zullen er zeker verzoeken om repatriëring van ongemunt goud volgen.

Er is ook het probleem van de goudleasing en -swaps, die van vitaal belang zijn voor de liquiditeit van de goudmarkten, maar die leiden tot een valse telling van de reserves. Volgens de boekhoudkundige procedures van het IMF worden geleasde en geswapte goudtegoeden namelijk geboekt alsof zij nog steeds eigendom zijn van en onder controle staan van een centrale bank, ondanks het feit dat ongemunt goud op niet-toegewezen rekeningen aan een andere partij is overgedragen.

Niemand kent de omvang van swaps en leases, maar die is waarschijnlijk aanzienlijk, gezien de bewijzen van goudprijsinterventies in de afgelopen vijftig jaar. Landen die tot nu toe met plezier vergoedingen en rente hebben ontvangen om de opslagkosten te dekken en van de opslag van ongemunt goud een winstgevende activiteit hebben gemaakt (gemeten in fiat), zullen nu waarschijnlijk de swap- en lease-overeenkomsten niet verlengen en herallocatie van ongemunt goud naar geoormerkte rekeningen eisen, waardoor liquiditeit uit de ongemunte goudmarkten zou wegvloeien. Een stijgende goudprijs zal dan onvermijdelijk het gevolg zijn.

Sinds de opschorting van Bretton Woods in 1971 heeft de Amerikaanse regering geprobeerd goud ten opzichte van de dollar te onderdrukken door de groei van goudderivaten aan te moedigen om de vraag op te vangen. Het feit dat goud van $35 naar $1920 is gestegen toont de nutteloosheid van dit beleid aan. Maar emotioneel gezien is het Amerikaanse establishment nog steeds virulent anti-goud.

Zoals uit figuur 2 hierboven duidelijk blijkt, is het verband tussen de grondstoffenprijzen en goud door alles heen blijven bestaan. Het is deze factor die volledig ontsnapt aan de populaire analyse, waarbij elke grondstoffenanalist in zijn berekeningen uitgaat van een constante objectieve waarde voor de dollar en andere valuta, en de subjectiviteit van de prijs beperkt blijft tot de grondstof alleen. Het gebruik van grafieken en andere methoden om de grondstofprijzen te voorspellen gaan er als ijzeren regel van uit dat prijsveranderingen in transacties alleen voortkomen uit schommelingen in de waarde van de grondstof.

De waarheid achter prijzen gemeten in valuta zonder rugdekking blijkt uit het feit dat de kostprijs van in goud geprijsde olie sinds de jaren zestig met ongeveer 30% is gedaald. Dat is redelijk gezien de nieuwe winningstechnologieën en is in overeenstemming met het feit dat de prijzen onder een goudstandaard de neiging vertonen mettertijd te dalen. Alleen in fiatvaluta’s zijn de prijzen sterk gestegen. Het is duidelijk dat goud voor transactiedoeleinden veel objectiever is dan fiatvaluta’s, die dat beslist niet zijn.

Als dus, zoals de grafiek in de tweet hieronder suggereert, de dollarprijs van olie vanaf nu verdubbelt, zal dat alleen zijn omdat de mensen aan de marge olie verkiezen boven dollars – niet omdat zij olie willen buiten hun onmiddellijke behoeften, maar omdat zij minder dollars willen.

China onderkende deze dynamiek na het monetaire beleid van de Fed van maart 2020, toen deze de geldmarktrente tot de nulgrens verlaagde en een QE van 120 miljard dollar per maand instelde. Het signaal over de toekomstige devaluatie van de dollar was duidelijk, en China begon voorraden olie, grondstoffen en voedsel aan te leggen – alleen maar om van dollars af te zijn. Dit droeg bij tot de stijging van de dollargrondstoffenprijzen, die vanaf dat moment begon, ondanks de dalende vraag als gevolg van koopproblemen en problemen met de toeleveringsketen. Het effect van de waardevermindering van de dollar komt tot uiting in figuur 3, die van een populaire grondstoffen-ETF.

Een beter begrip zou zijn de waardestijging van dit goederenpakket niet te beschouwen als een bijna-verdubbeling sinds maart 2020, maar als een bijna-halveering van de koopkracht van de dollar ten opzichte van dit mandje.

Bovendien zijn de Chinezen zo vooruitziend geweest om graanvoorraden aan te leggen. Het resultaat is dat 20% van de wereldbevolking toegang heeft tot 70% van ‘s werelds maïsvoorraden, 60% van de rijst, 50% van de tarwe en 35% van de sojabonen. De overige 80% van de wereldbevolking zal dit jaar vrijwel zeker met acute tekorten te kampen krijgen, aangezien de uitvoer van graan en meststoffen uit Oekraïne/Rusland feitelijk wordt stopgezet.

Uit het optreden van China blijkt dat het land zijn munt tot op zekere hoogte reeds aan grondstoffen heeft gekoppeld, in het besef dat de dollar aan koopkracht zou inboeten. En dit wordt gedeeltelijk weerspiegeld in de wisselkoers van de yuan ten opzichte van de Amerikaanse dollar, die sinds mei 2020 meer dan 11% is gestegen.

Gevolgen voor de dollar, euro en yen

In dit artikel is de nauwe relatie tussen goud, olie en andere grondstoffen aangetoond. Het blijkt dat Rusland een manier heeft gevonden om zijn valuta niet aan de dollar, maar aan grondstoffen te koppelen via goud, en dat China in feite al twee jaar hetzelfde doet zonder de koppeling aan goud. De logica is te ontsnappen aan de gevolgen van valuta- en kredietexpansie voor de dollar en andere westerse valuta’s omdat hun koopkracht wordt ondermijnd. En het gebruik van een goudkoppeling is in dit verband een interessante ontwikkeling.

We mogen niet vergeten dat volgens het TIC-systeem van het Amerikaanse ministerie van Financiën buitenlanders 33,24 biljoen dollar aan financiële effecten en kortlopende activa, waaronder bankdeposito’s, bezitten. Daarbij komen misschien nog een paar triljoen Eurodollars die niet in de TIC-statistieken zijn opgenomen. Deze fondsen zijn er alleen in dergelijke hoeveelheden vanwege de financialisering van de westerse valuta’s, een situatie waarvan wij nu verwachten dat er een einde aan zal komen. Een verandering in de wereldmuntorde in de richting van Pozsar’s Bretton Woods III zal naar verwachting een aanzienlijke invloed hebben op deze fondsen.

Om buitenlandse verkopen van de 6,97 biljoen dollar aan kortlopende effecten en contanten te voorkomen, zouden de rentetarieven moeten worden verhoogd, niet alleen om de stijgende consumptieprijzen aan te pakken (een Keynesiaans misverstand over de economische rol van de rente, ontkracht door Gibson’s paradox[iii]), maar ook om de valuta op de buitenlandse beurzen te beschermen, met name ten opzichte van de roebel en de yuan. Helaas zouden voldoende hoge rentetarieven om kortetermijngeld en -deposito’s aan te moedigen te blijven, de waarde van de 26,27 biljoen dollar aan langetermijneffecten – obligaties en aandelen – in buitenlandse handen destabiliseren.

Als beheerder van de rentevoeten op de US-dollar wordt het dilemma voor de Fed nog acuter door de sancties tegen Rusland die de zwakke positie van de dollar blootleggen. De daling van de koopkracht van de dollar wordt nog versterkt door de stijgende dollarprijzen voor grondstoffen, waardoor de consumentenprijzen sneller en sterker zullen stijgen. Het wordt mogelijk om overtuigend te argumenteren dat de rente op eenjarige dollardeposito’s binnenkort in de dubbele cijfers moet lopen, in plaats van de ongeveer drie procent die door de monetaire beleidshaviken wordt aangevoerd. Hoe de cijfers ook uitvallen, de gevolgen zullen zeker catastrofaal zijn voor de financiële activa en voor de toekomst van financieel georiënteerde valuta’s waarin financiële activa de voornaamste vorm van onderpand zijn.

Het lijkt erop dat Bretton Woods II inderdaad voorbij is. Als dat het geval is, zal het voor Amerika vrijwel onmogelijk zijn de internationale kapitaalstromen te handhaven die het land in staat hebben gesteld de twee tekorten – het begrotingstekort en het handelstekort – te financieren. En aangezien de waarde van effecten daalt naarmate de rentevoeten stijgen, zal de Fed, tenzij de regering van de VS zeer scherp in haar uitgaven snijdt in een tijd van stagnerende of dalende economische activiteit, moeten bijspringen met versterkte QE.

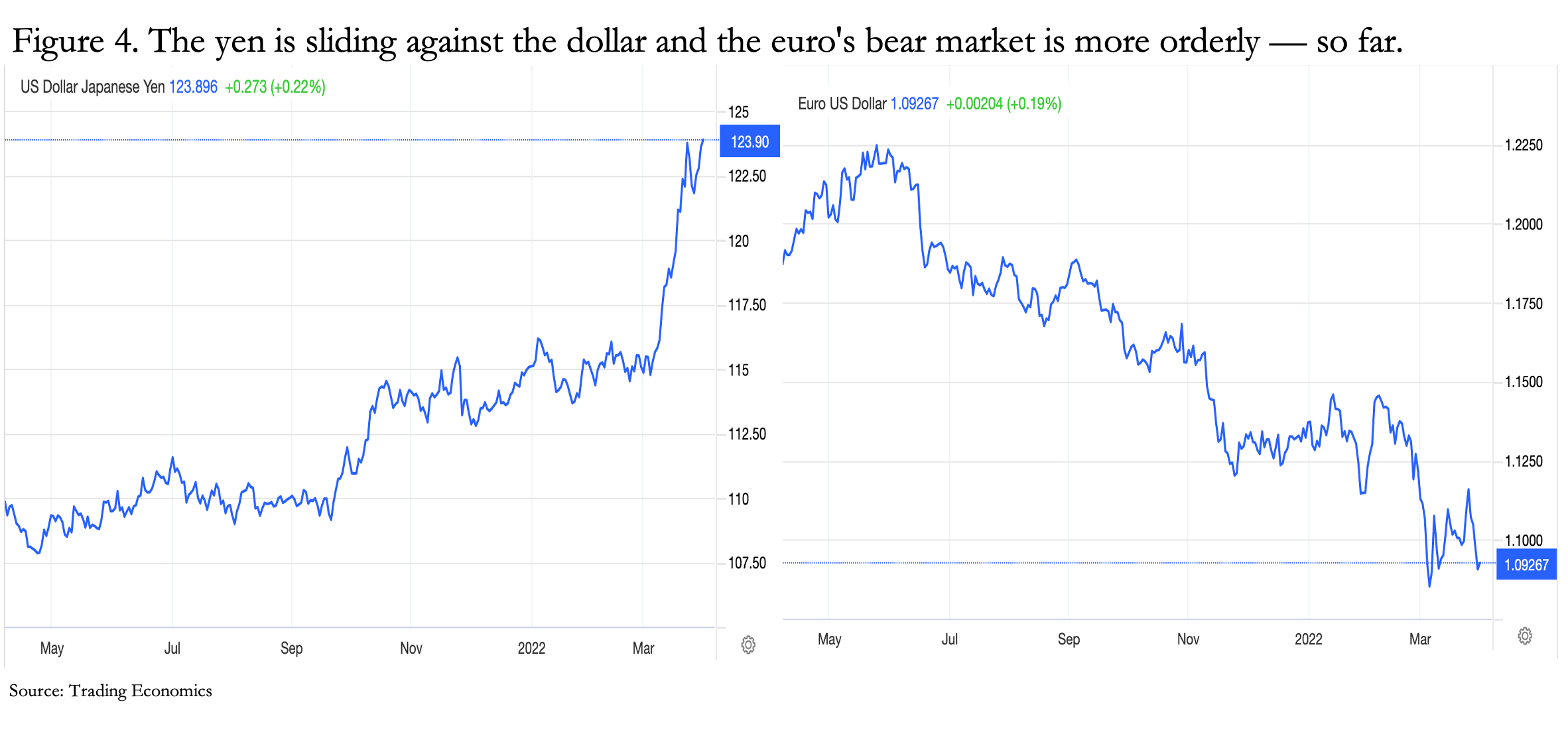

Het excuus dat QE de economie stimuleert zal zijn uitgeput en ontmaskerd voor wat het is: het devalueren van de munt als een middel van verborgen belastingheffing. En het buitenlands kapitaal dat aan een dollarcrisis weet te ontsnappen, zal waarschijnlijk elders een onderkomen zoeken. Maar de twee andere grote munten in het kamp van de dollar, de euro en de yen, vertrekken vanuit een nog slechtere positie. Deze worden getoond in figuur 4. Terwijl hun koopkracht zichtbaar instort, hebben de ECB en de Bank of Japan nog steeds negatieve rentetarieven en lijken zij gevangen te zitten onder de nulgrens. De beleidsmakers worden heen en weer geslingerd tussen het Scylla van de inflatie van de consumptieprijzen en het Charybdis van de afnemende economische bedrijvigheid. Een ander probleem is dat deze centrale banken grote beleggers zijn geworden in staats- en andere obligaties (de BOJ heeft zelfs aandelen-ETF’s aan boord) en dat de stijgende obligatierendementen een ravage aanrichten in hun balansen, waardoor hun eigen vermogen wordt weggevaagd en een systemische herkapitalisatie nodig is.

Niet alleen zijn de ECB en de BOJ technisch failliet zonder massale kapitaalinjecties, maar ook zijn hun commerciële banknetwerken enorm overhefboomd: hun mondiaal systeemrelevante banken – hun G-SIB’s – hebben gemiddeld meer dan twintig keer zoveel activa als eigen vermogen. En in tegenstelling tot de Braziliaanse real, de Mexicaanse peso en zelfs de Zuid-Afrikaanse rand, glijden de yen en de euro ten opzichte van de dollar.

De reactie van het BOJ is er een van wanhopig vasthouden aan het huidige beleid. Zij manipuleert de markt door het rendement op de tienjarige JGB af te toppen op 0,25%, waar het nu ook is.

Deze valutaontwikkelingen wijzen op grote omwentelingen en een naderende crisis. Financiële zeepbellen staan ongetwijfeld op het punt uit elkaar te spatten, waardoor de fiat financiële waarden en alles wat ermee vaart, tot zinken zullen komen. Staatsobligaties zullen het verhaal van gisteren zijn omdat noch China noch Rusland, wier valuta’s naar verwachting de overgang van een financiële naar een grondstoffenoriëntatie zullen overleven, grote begrotingstekorten hebben. Dat zal inderdaad een deel van hun kracht zijn.

De financiële oorlog, zo lang voorspeld en beschreven in mijn essays voor Goldmoney, lijkt zijn hoogtepunt te bereiken. Uiteindelijk is het erop neergekomen wie het beste inzicht heeft in geld en valuta. Onder aanvoering van Amerika heeft het Westen de juridische definitie van geld genegeerd en daarvoor in de plaats fiatdollars in de plaats gesteld. Het monetaire beleid heeft zijn anker in het realisme verloren en is in plaats daarvan afgedreven op een zee van crackpot inflatoire overtuigingen.

Maar Rusland en China hebben niet dezelfde fout gemaakt. China heeft het Keynesiaanse spel meegespeeld toen het hen uitkwam. Terwijl Rusland het militair moeilijk heeft, lijkt het Westen, tenzij er een wonder gebeurt, gedoemd de financiële oorlog te verliezen en gaan we inderdaad over naar Pozsars Bretton Woods III.

–

[i] Chart kindly provided by James Turk from his recent book, Money and Liberty (pub. Wood Lane Books)

[ii] See Treatment of Reserves and Fund Accounts — Balance of Payments Division IMF Statistics Department.

[iii] Gibson’s paradox showed that the price correlation with interest rates was with the general price level, not with the rate of price changes. Because Keynes and others failed to explain it, modern economists ignore this relationship with respect to monetary policies. See https://www.goldmoney.com/research/goldmoney-insights/gibson-s-paradox

Help ons de censuur van BIG-TECH te omzeilen en volg ons op Telegram:

Telegram: t.me/dissidenteen

Meld je aan voor onze gratis dagelijkse nieuwsbrief, 10.000 gingen je al voor:

[newsletter_form button_label=”Abonneer!”]

[newsletter_field name=”email” label=”Email”]

[/newsletter_form]

https://dissident.one/2022/04/02/30116/?swcfpc=1