De ondergang van Silvergate en Silicon Valley Bank is als het afkalven van ijsbergen van de Antarctische gletsjer. De financiële analogie met de opwarming van de aarde die deze ineenstorting van ondersteunende rekken veroorzaakt, is de stijgende temperatuur van de rente, die afgelopen donderdag en vrijdag een piek bereikte van 4,60 procent voor de tweejarige obligaties van de Amerikaanse schatkist. Bankdepositohouders kregen ondertussen nog steeds slechts 0,2 procent op hun deposito’s uitbetaald. Dat heeft geleid tot een gestage opname van fondsen bij banken – en een overeenkomstige daling van commerciële banktegoeden bij de Federal Reserve.

De meeste media berichten dat de bankruns lokaal zullen zijn, alsof er geen context of omgevingsoorzaak is. Er is algemene verlegenheid om uit te leggen hoe het uiteenvallen van banken dat nu in een stroomversnelling komt, het gevolg is van de manier waarop de regering-Obama in 2008 de banken redde met vijftien jaar Quantitative Easing om de prijzen van verpakte bankhypotheken weer op te drijven – en daarmee de huizenprijzen, samen met de aandelen- en obligatieprijzen, schrijft Michael Hudson.

De 9 biljoen dollar aan QE van de Fed (niet meegerekend als onderdeel van het begrotingstekort) voedde een inflatie van de activaprijzen die triljoenen dollars opleverde voor houders van financiële activa – de One Percent met een genereus overloopeffect voor de overige leden van de top tien procent. De kosten van huizenbezit stegen door het kapitaliseren van hypotheken tegen dalende rentevoeten in onroerend goed met een hogere schuldenlast. De Amerikaanse economie beleefde de grootste hausse op de obligatiemarkt in de geschiedenis toen de rente onder de 1% daalde. De economie polariseerde tussen de crediteur-positieve-waarde klasse en de rest van de economie – waarvan de analogie met milieuvervuiling en opwarming van de aarde schuldvervuiling was.

Maar door de banken en de financiële bezittende klasse te dienen, schilderde de Fed zichzelf in een hoek: Wat zou er gebeuren als en wanneer de rente eindelijk zou stijgen?

In Killing the Host schreef ik over wat duidelijk genoeg leek. Stijgende rentetarieven doen de prijzen van reeds uitgegeven obligaties dalen – samen met de prijzen van onroerend goed en aandelen. Dat is wat er is gebeurd in de strijd van de Fed tegen “inflatie”, haar eufemisme voor het tegengaan van stijgende werkgelegenheid en lonen. De prijzen van obligaties kelderen, en ook de gekapitaliseerde waarde van verpakte hypotheken en andere effecten waarin banken hun activa op hun balans aanhouden om hun deposito’s te dekken.

Hierdoor dreigen de activa van de banken onder hun depositoverplichtingen te zakken, waardoor hun nettowaarde – hun eigen vermogen – wordt weggevaagd. Dit is wat dreigde in 2008. Het is wat op een extremere manier gebeurde met S&L’s en spaarbanken in de jaren tachtig, wat leidde tot hun ondergang. Deze “financiële tussenpersonen” creëerden geen krediet zoals commerciële banken dat kunnen, maar leenden deposito’s uit in de vorm van langlopende hypotheken tegen vaste rentevoeten, vaak voor 30 jaar. Maar in de nasleep van de Volcker renteverhoging die de jaren tachtig inluidde, bleef het algemene renteniveau hoger dan de rente die S&L’s en spaarbanken ontvingen. Inleggers begonnen hun geld op te nemen om elders een hoger rendement te krijgen, want S&L’s en spaarbanken konden hun inleggers geen hogere rente betalen met de inkomsten uit hun hypotheken die tegen een lagere rente waren vastgezet. Dus zelfs zonder fraude Keating-stijl, maakte de wanverhouding tussen kortetermijnverplichtingen en langetermijnrente een einde aan hun bedrijfsplan.

De S&L’s waren op korte termijn geld schuldig aan depositohouders, maar zaten vast aan langlopende activa tegen dalende prijzen. Natuurlijk hadden de hypotheken van de S&L’s een veel langere looptijd dan die van commerciële banken. Maar het effect van stijgende rentevoeten heeft hetzelfde effect op bankactiva als op alle financiële activa. Net zoals de QE rentedaling bedoeld was om de banken te ondersteunen, moet de ommekeer vandaag het tegenovergestelde effect hebben. En als banken slechte derivaten hebben verhandeld, zitten ze in de problemen.

Elke bank heeft een probleem om de waardering van haar activa hoger te houden dan haar depositoverplichtingen. Als de Fed de rente zo sterk verhoogt dat de obligatiekoersen instorten, verzwakt de activastructuur van het banksysteem. Dat is de hoek waarin de Fed de economie heeft geschilderd met QE.

De Fed erkent dit inherente probleem natuurlijk. Daarom heeft ze zo lang vermeden de rente te verhogen, totdat de loontrekkende onderkant van de 99 procent begon te profiteren van het herstel van de werkgelegenheid. Toen de lonen zich begonnen te herstellen, kon de Fed het niet laten de gebruikelijke klassenstrijd tegen de arbeiders te voeren. Maar daarmee veranderde haar beleid ook in een oorlog tegen het banksysteem.

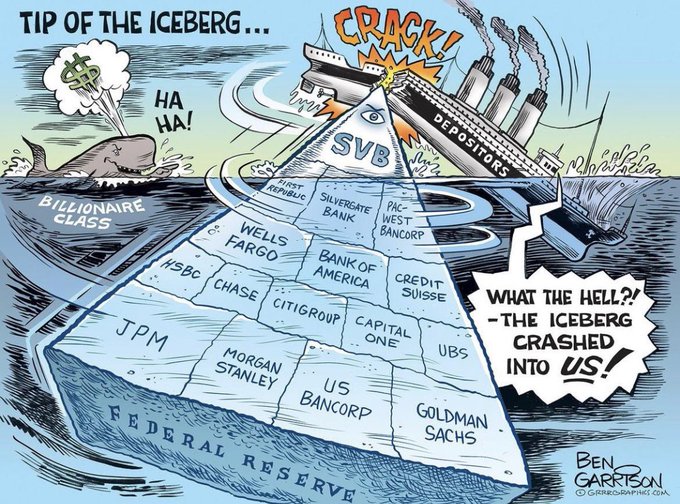

Silvergate was de eerste die ging, maar het was een speciaal geval. Het wilde meeliften op de cryptocurrency golf door als bank voor verschillende valuta te dienen. Nadat SBF’s enorme fraude werd ontmaskerd, was er een run op cryptocurrencies. Beleggers/gokkers sprongen weg. De crypto-beheerders moesten betalen door hun tegoeden bij Silvergate op te nemen. Het ging ten onder.

Het falen van Silvergate vernietigde de grote illusie van cryptocurrency deposito’s. De populaire indruk was dat crypto een alternatief bood voor commerciële banken en “fiat valuta”. Maar waarin konden cryptofondsen investeren om hun muntaankopen te ondersteunen, als het geen bankdeposito’s en overheidseffecten of particuliere aandelen en obligaties waren? Wat is crypto uiteindelijk, als het niet gewoon een beleggingsfonds is met geheimhouding van eigendom om witwassers te beschermen?

Silicon Valley Bank is in veel opzichten ook een speciaal geval, gezien haar gespecialiseerde kredietverlening aan IT-starters. New Republic bank heeft ook een run gehad, en ook deze bank is gespecialiseerd in het verstrekken van leningen aan rijke depositohouders in San Francisco en Noord-Californië. Maar er werd vorige week gesproken over een bankrun, en de financiële markten werden opgeschrikt door de daling van de obligatiekoersen toen Fed-voorzitter Jerome Powell aankondigde dat hij eigenlijk van plan was de rente nog meer te verhogen dan hij eerder had beoogd, omdat de stijgende werkgelegenheid de loontrekkers opjaagt in hun eisen om ten minste gelijke tred te houden met de inflatie als gevolg van de Amerikaanse sancties tegen Russische energie en voedsel en de acties van monopolies om de prijzen te verhogen “om te anticiperen op de komende inflatie”. De lonen hebben geen gelijke tred gehouden met de hoge inflatie.

Het ziet ernaar uit dat Silicon Valley Bank haar effecten met verlies zal moeten liquideren. Waarschijnlijk zal ze worden overgenomen door een grotere bank, maar het hele financiële systeem komt in de knel. Reuters meldde vrijdag dat de bankreserves bij de Fed kelderen. Dat is nauwelijks verrassend, want banken betalen ongeveer 0,2 procent op deposito’s, terwijl spaarders hun geld kunnen opnemen om tweejarige Amerikaanse schatkistpapier te kopen met een rendement van 3,8 of bijna 4 procent. Geen wonder dat welgestelde beleggers weglopen van de banken.

De voor de hand liggende vraag is waarom de Fed niet gewoon de banken in de positie van de SVB redt. Het antwoord is dat de lagere prijzen voor financiële activa het nieuwe normaal lijkt. Hoe kan voor banken met een negatief eigen vermogen de solvabiliteit worden opgelost zonder de rente sterk te verlagen om de 15 jaar durende Zero Interest-Rate Policy (ZIRP) te herstellen?

Er is een nog grotere olifant in de kamer: derivaten. De volatiliteit nam afgelopen donderdag en vrijdag toe. De onrust heeft enorme proporties aangenomen die verder reiken dan wat de crash van AIG en andere speculanten in 2008 kenmerkte. Vandaag hebben JP Morgan Chase en andere banken in New York voor tientallen biljoenen dollars aan derivaten gewaardeerd – casinoweddenschappen op welke manier de rente, obligatiekoersen, aandelenkoersen en andere maatstaven zullen veranderen.

Voor elke winnende gok is er een verliezer. Wanneer op biljoenen dollars wordt gewed, zal een bankhandelaar onvermijdelijk een verlies lijden dat gemakkelijk het hele nettovermogen van de bank kan wegvagen.

Er is nu een vlucht naar “cash”, naar een veilige haven – iets wat nog beter is dan cash: Amerikaans schatkistpapier. Ondanks dat de Republikeinen weigeren het schuldplafond te verhogen, kan de Schatkist altijd geld drukken om haar obligatiehouders te betalen. Het ziet er naar uit dat de schatkist de nieuwe favoriete bewaarplaats wordt voor degenen die de financiële middelen hebben. De bankdeposito’s zullen dalen. En daarmee ook de bankreserves bij de Fed.

Tot nu toe heeft de aandelenmarkt de daling van de obligatieprijzen niet gevolgd. Ik denk dat we nu de grote afwikkeling zullen zien van de grote Fictieve Kapitaal Explosie van 2008-2015. Nu moet de prijs betaald worden – en de grootste prijs is misschien de enorme overhang van derivaten die werd aangewakkerd door de versoepeling van financiële regelgeving en risicoanalyse na 2008.

Help ons de censuur van BIG-TECH te omzeilen en volg ons op Telegram:

Telegram: t.me/dissidenteen

Meld je aan voor onze gratis dagelijkse nieuwsbrief, 10.000 gingen je al voor:

[newsletter_form button_label=”Abonneer!”]

[newsletter_field name=”email” label=”Email”]

[/newsletter_form]

https://dissident.one/2023/03/13/fed-in-paniek-hele-amerikaanse-banksysteem-moet-weer-gered-shtf/